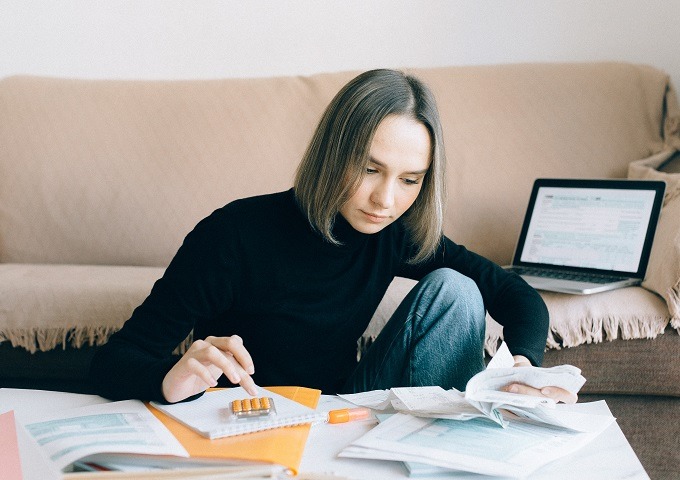

Bausparen: Wohnwünsche verwirklichen - auch in unsicheren Zeiten

Wir alle haben Träume. Zu ihnen zählt auch anzukommen – an einem Ort, an dem wir uns wohlfühlen. Mit Menschen, die uns nahestehen. Und idealerweise mit einem Zuhause, das uns gehört. Eine eigene Immobilie zu besitzen setzt jedoch voraus, dass wir sie finanzieren können. Eine Bedingung, die insbesondere in diesen Zeiten zur Herausforderung wird. Das Zinsniveau steigt und die Situation auf dem Arbeitsmarkt ist angespannter. Rückt damit der Traum vom Eigenheim in weite Ferne?

Nicht zwangsläufig! Denn es gibt unterschiedliche Möglichkeiten, die Finanzierung zu sichern und Risiken abzumildern.

16. Dezember 2022

1786 Nr. 10

1786 Nr. 10 1786 Nr. 9

1786 Nr. 9 1786 Nr. 8

1786 Nr. 8 1786 Nr. 7

1786 Nr. 7 1786 Nr. 6

1786 Nr. 6 1786 Nr. 5

1786 Nr. 5 1786 Nr. 4

1786 Nr. 4 1786 Nr. 3

1786 Nr. 3 1786 Nr. 2

1786 Nr. 2 1786 Nr. 1

1786 Nr. 1